由渣打银行与香港贸发局共同编制的"渣打大湾区营商景气指数"(GBAI),第二季的"营商信心"及"信贷"的"预期指数"均保持扩张,反映了区内企业对潜在增长的乐观预期,经济在第三季度将进一步复苏。

大湾区前景向好 投资意愿强劲

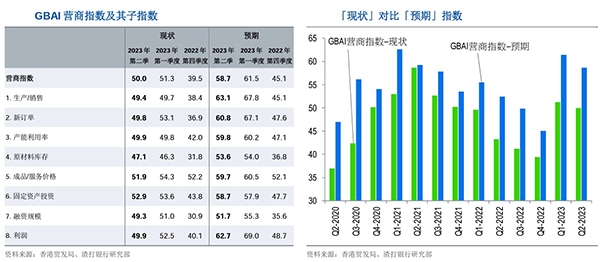

第二季 GBAI 的各项数据回落并不令人意外。GBAI第一季度的表现强劲是基于内地在疫情过后营商情绪迅速反弹。各项子指数在第一季度全面上升后,本季度的表现开始出现差异。

"固定资产投资"在各组成部分中得分最高,为52.9分,反映受访者看好大湾区的长远商业前景,认为需求会进一步回复正常,需要投资扩充产能。

行业领域子指数结果参差

经历第一季度的大幅反弹后,"专业服务"现状指数上升4点,达到行业最佳的56.1。该行业的预期指数也表现出色,成为唯一高于60点(61.9)的子指数。

"金融服务"及"创新和技术"在行业领域中的跌幅最大。随着复苏势头放缓而出现的利润压力和信贷担忧,或影响金融受访者的情绪。加上全球半导体业处仍于下行周期,令科技行业也面临不少阻力。

内地保持温和复苏势头

渣打大中华区高级经济师刘健恒表示:"第二季GBAI重返50中性线,鉴于基数效应回复正常,反映出季初至今的全国宏观数据回软,以及恢复通关带来的效应终会消退。尽管如此,整体现状指数仍未陷入收缩区间,这仅意味复苏势头减弱。"

他又说:"大湾区是中国内地多元化经济引擎的缩影,是整体增长的风向标,我们认为中国内地应可继续在温和复苏的道路上前行。"

大湾区城市间表现愈见多样化

在"商业活动"现状指数的各子指数中,大湾区城市之间的表现更显多样化。值得注意的是,深圳(51.5升至51.9)和东莞(53.5升至56.4)连续两个季度有所改善,而大湾区其他城市的多个子指数则略有下降。

在各城市子指数中,尽管"科技行业"受访者的回应稍欠理想,但深圳的"制造和贸易"得分依然最高。大湾区另外两个核心城市,即广州和香港,在其他四个行业领域子指数的表现均优于深圳。

未来季度持续复苏势头

香港贸发局研究总监范婉儿表示:"各城市预期指数都处于 50 以上的扩张区间,这与我们对未来几个季度保持复苏势头的看法一致。"

纵使香港的得分回落至各市的最低点,惟在零售和专业服务带动下,预期子指数仍稳定在54.7,连续两季处于扩张区间,值得欣慰。"

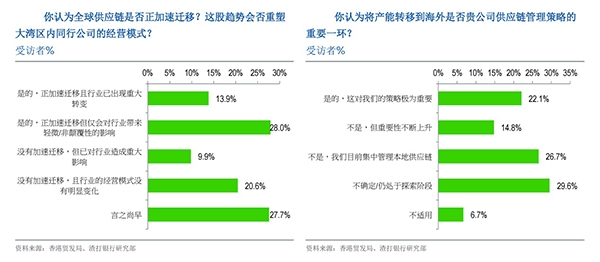

全球供应链迁移言之尚早

尽管市场热议全球供应链的迁移,91%受访者表示目前没有把任何产能转移到海外,87%受访者表示目前没有这样计划。对于受访者转移产能到海外的最大障碍/挑战,"生产成本高于预期"位居榜首,占34.6%;其次是"劳动力素质和生产力欠佳",占 29.9%;"缺乏优质/邻近的供货商"则是 22.8%。

相关网页:

延伸阅读