渣打银行(香港)大中华区高级经济师刘健恒(左)及香港贸发局研究总监范婉儿(右)于"渣打大湾区营商景气指数"媒体发布会阐述调整报告。

渣打银行(香港)大中华区高级经济师刘健恒(左)及香港贸发局研究总监范婉儿(右)于"渣打大湾区营商景气指数"媒体发布会阐述调整报告。营商情绪首季再度下降 "现状"与"预期"指数差距扩

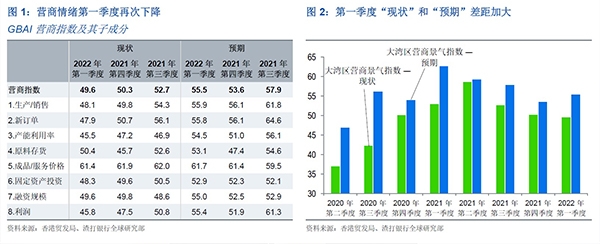

由渣打银行与香港贸发局合作编制的"渣打大湾区营商景气指数"报告,是市场首个针对粤港澳大湾区营商景气进行的前瞻性季度调查,调查每季会访问最少1,000家大湾区各城市主要行业的企业,除了会了解受访企业当前的经营及信贷状况、来季展望等,亦会探讨驱动企业作商业决定及计划的主要因素,以及其对大湾区未来的影响,旨在分析大湾区内的营商气氛及跨城市、跨行业之间的协同效应。面对新型冠状变种病毒Omicron的肆虐,大湾区商业活动"现状指数"从去年第四季的50.3降至49.6(图1);香港的"现状子指数"更大幅下降8.7点,为大湾区内各个城市中跌幅最大(图3)。同时,在八个子成份现状指数中,七个子成份出现环比下降(原料存货除外)。此外,虽然其他大湾区城市的子指数不俗,但无法抵消香港子指数下跌的影响,反映了从 2021 年下半年延续而来的逆境因素,包括持续下滑的房地产市场和对科技行业的监管收紧。商业活动预期指数环比增长1.9至55.5,是过去一年来的首次增长,拉开了与现状指数的差距(图2),反映市场预期政府会进一步推出政策来稳定增长。八个预期子指数均远超50,其中六个子指数的环比提高,只有生产/销售和新订单子指数例外。

市场憧憬更多货币宽松政策 银行借贷态度或进一步改善

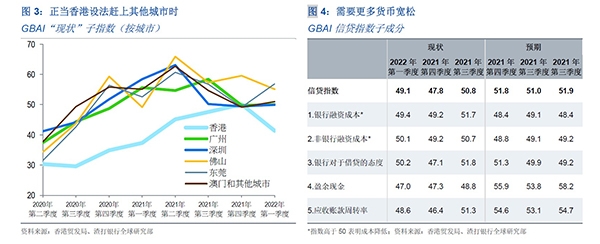

信贷现状指数方面,由之前的47.8增长到第一季度的49.1(图4),主要是因为银行对于借贷的态度出现清晰反弹,以及借贷成本也有所改善。这都暗示了自去年12月开始明显宽松的货币政策已传递到银行的行为。尽管如此,由于经济依然面临放缓压力,无论是房地产市场持续疲软还是新爆发的疫情,企业普遍面临现金流压力,因为"盈余现金"和"应收账款周转率"都低于 50。信贷预期指数也在首季增长0.8点至51.8,接近2021年第三季度的51.9。尽管受访者预期银行和非银行借贷成本基本不会下降,惟信贷预期指数仍能改善,部分原因是银行对借贷的态度或进一步改善。

制造业疫情下展现韧性 惟难免受逆风因素冲击

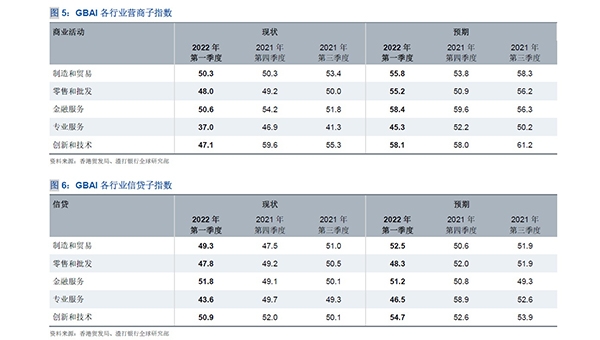

在各行业营商子指数中,"制造和贸易"现状指数与上季度相同,其他行业的现状子指数均环比下降(图5及图6)。当中以往经常名列前茅的"创新和技术"指数降幅最大,从去年第四季的59.6下降至47.1,反映近期监管收紧带来的打击,仅超出录得37的"专业服务"。而"专业服务"和"金融服务"现状指数分别下降9.9点和3.6点,反映内地表现低迷的房地产市场以及因新冠疫情而出现季度收缩的香港。然而金融企业仍是最乐观的一组,现状指数为高于盛衰分界线的50.6。预期指数方面,外部需求似乎在第一季度支撑了制造业的表现,令制造企业的预期指数环比增长2点达55.8,但在严格新冠遏制措施干扰生产的情况下,或为制造企业带来压力。虽然"创新和技术"行业现状指数令人失望,但预期指数却高达58.1,仅次于"金融服务"的58.4,反映近期的监管逆风并没有带来持续的负面效应。

香港第五波疫情严峻 现状和预期指数大跌

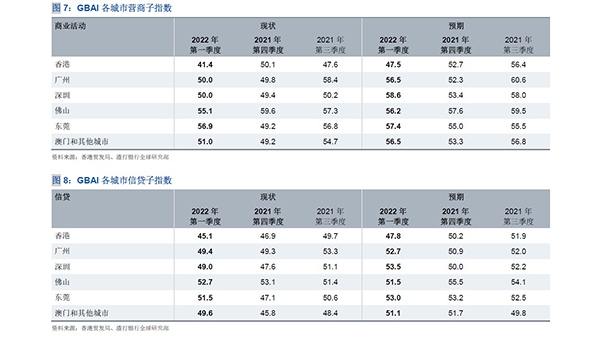

香港自今年初起面对严峻的疫情,首季香港的现状和预期指数分别大幅下降8.7点和5.2点,冲击多个行业的业务增长。惟香港特区政府早前宣布,将从4月底起的三个月内分三个阶段放宽社交距离限制,市场预期营商情绪将在未来数月内出现温和改善,而香港的复苏步伐关键在于何时能全面恢复通关。报告同时显示,服务行业子指数普遍疲软。虽然东莞增长7.7点至56.9,佛山虽下降 4.5点,仍位处55.1的突出表现,深圳和广州的现状指数也回升至50点,反映内地服务业仍未摆脱疫情的影响(图7及图8),其中信息科技(IT)比例较高的深圳承受重负。另外,房地产普遍下滑和严格的新冠疫情遏制措施,也可能对服务业为导向的核心大湾区城市带来冲击。不过,从核心和非核心内地大湾区城市强劲的预期指数来看,受访者普遍预期大湾区的服务业挑战是暂时现象。

RCEP造就多年机会的窗口期

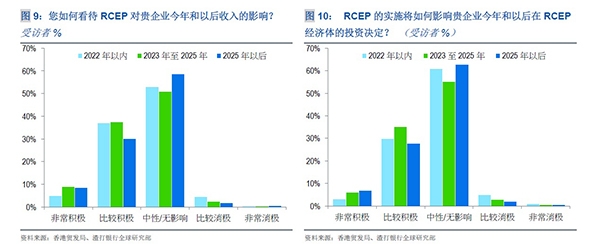

报告亦探讨《区域全面经济伙伴关系协定》(RCEP)实施后,如何影响大湾区企业的收入和投资计划,并发现受访者认为在政策实施初期,即2025年前较为有利。分别有 42%和32.9%的受访者认为,RCEP会对2022年营业收入和投资带来"非常或者比较积极"的影响(图9和图10)。2023至2025年,这两个数字分别提高到46.4%和41.4%,反映了随着时间而增加益处的看法。但是在2025年以后,部分积极回馈开始转向中性,因为早期行动者届时可能已收割了RCEP的许多收益。从行业分析,金融服务业最看好RCEP对今年营业收入的积极影响,其次是专业服务;创新和技术行业是2023至2025年的最积极回馈者;从提升投资角度出发,IT和制造业受访者在今年最为乐观,在后续两个时间段将依次被零售和批发业以及金融服务业所超越。

RCEP改变企业贸易和供应链模式

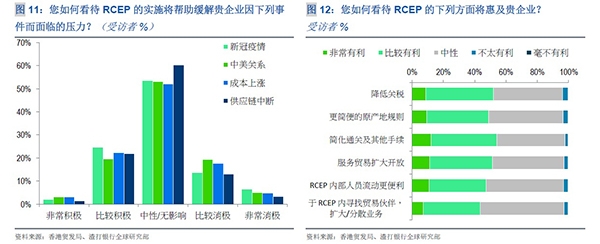

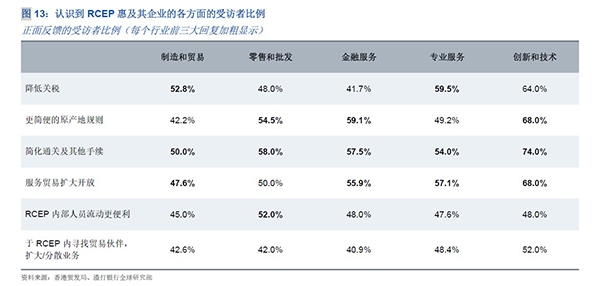

对于RCEP如何惠及业务(图11及图12),其中"简化通关及其他手续"以及"降低关税"获得最积极的回馈,分别为54.2%和51.8%。另外,51.3%的受访者认为RCEP让企业更容易进入成员国服务业市场,从而对其业务前景带来积极影响。其他观点包括更宽松的原产地规则(49%)、RCEP经济体内更方便的人员流动(47.3%)以及更容易在其他成员国内部寻找新业务伙伴(43.5%)均获得40%以上的正面回馈。谈到转型,对于未来一到三年,46.1%的受访者预期RCEP将改变他们的贸易和供应链模式,显著或略微增加从其他RCEP经济体采购的商品/服务;44.7%的受访者还认为他们会向RCEP成员国出口更多商品和服务;29%受访者开始增加在RCEP成员国的生产和/或投资。针对RCEP对受访者的贸易和供应链模式产生的影响,RCEP经济体内业务受到的影响显然远远大于非RCEP经济体(图13)。

关注香港贸发局获取更多信息:

(左图)GoGBA微信小程序:提供粤港澳大湾区官方经贸信息及实用跨境商务工具。

(左图)GoGBA微信小程序:提供粤港澳大湾区官方经贸信息及实用跨境商务工具。(右图)GoGBA微信订阅号:有关大湾区商贸的定期简报、最新消息及营商案例。

相关网页:

- "渣打大湾区营商景气指数"报告

- 渣打银行香港

- 香港贸发局经贸研究专题 – 粤港澳大湾区

- 粤港澳大湾区统计数字

- 大湾区产业转型升级趋势及挑战

- 大湾区企业利用国际接轨服务应对外部挑战

- 大湾区内地九市消费市场的商机(语音广播)

延伸阅读:

- 湾区营商景气指数略跌 香港现状指数增幅最高

- 全球串流平台商机涌现 东南亚成业界必争之地

- 升级版贸发网采购平台 助中小企疫下接欧美单

- 港金融中心跻全球三甲 凭优势当内外循环桥梁

- 初创与企业共建生态圈 医疗界优势互补达双赢

- 香港国际影视展线上行 联系环球影视娱乐业界

- 贸发局伙京东助攻内销 推一站式跨境电商服务

- 香港手表推出原创品牌 代工生产迈向升级转型

- 外需向好带动贸易需求 香港一月进出口货值升

- IP授权推玩味珠宝设计 港企藉珠宝展放眼湾区

- 信息科技推动工业4.0 港企疫下扩张进军海外

- 室内设计师联乘建筑师 从细节中传递无限创意

- 越南物流供应疫下受创 完善港口基建满足贸易

- RCEP大湾区等创机遇 物流业调整策略迎蓝海