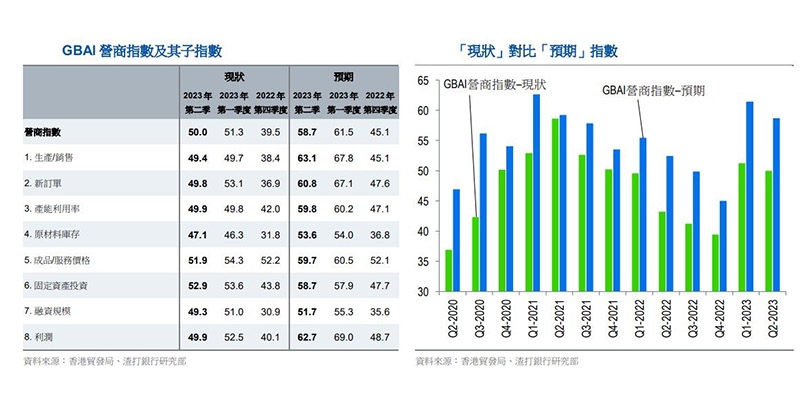

「預期指數」保持在擴張區間(58.7),是近兩年來的次高值。第二季信貸「預期指數」也保持擴張(51.6),反映了區內企業對潛在增長的樂觀預期。「預期」和「信貸指數」均表明第三季度將進一步復蘇。

看好大灣區投資意願強

第二季 GBAI 的各項數據回落並不令人意外。GBAI第一季度的表現強勁是基於中國在疫情過後營商情緒迅速反彈。各項子指數在第一季度全面上升後,本季度的表現開始出現差異。

「固定資產投資」在各組成部分中得分最高,為52.9分,這表明受訪者仍然看好大灣區的長遠商業前景,認為需求會進一步回復正常,需要投資擴充產能。

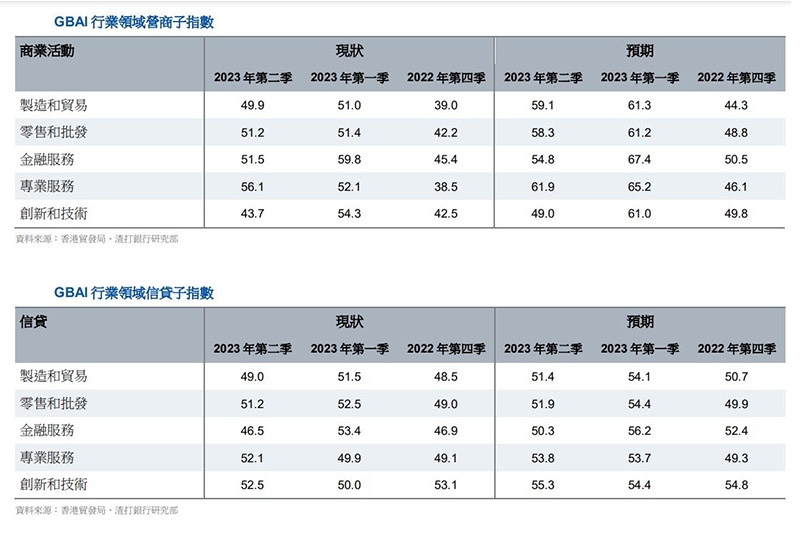

行業領域子指數結果參差

在第一季度大幅反彈後,「專業服務」現狀指數上升4點,達到行業最佳的56.1。該行業的預期指數也表現出色,成為唯一高於60點(61.9) 的子指數。

「金融服務」及「創新和技術」在行業領域中的跌幅最大。隨着復蘇勢頭放緩而出現的利潤壓力和信貸擔憂,可能影響金融受訪者的情緒。同時,全球半導體業處於下行週期,令科技行業也面臨不少阻力。

內地保持溫和復蘇勢頭

渣打大中華區高級經濟師劉健恒表示:「第二季GBAI回歸50中性線,鑑於基數效應回復正常,反映出季初至今的全國宏觀數據回軟,以及恢復通關帶來的效應終會消退。儘管如此,整體現狀指數仍未陷入收縮區間,這僅意味復蘇勢頭減弱。」

「大灣區是中國內地多元化經濟引擎的縮影,是整體增長的風向標,我們認為中國內地應可繼續在溫和復蘇的道路上前行。」

灣區城市間表現多樣化

在「商業活動」現狀指數的各子指數中,大灣區城市之間的表現更顯多樣化。值得注意的是,深圳(51.5升至51.9)和東莞(53.5升至56.4)連續兩個季度有所改善,而大灣區其他城市的多個子指數則略有下降。

在各城市子指數中,儘管「科技行業」受訪者的回應稍欠理想,但深圳的「製造和貿易」得分依然最高。大灣區另外兩個核心城市,即廣州和香港,在其他四個行業領域子指數的表現均優於深圳。

未來季度持續復蘇勢頭

香港貿發局研究總監范婉兒表示:「各城市預期指數都處於 50 以上的擴張區間,這與我們對未來幾個季度保持復蘇勢頭的看法一致。」

香港雖然其得分回落至各市的最低點,但在零售和專業服務帶動下,預期子指數仍穩定在54.7,連續兩季處於擴張區間,值得欣慰。」

全球供應鏈遷移言之尚早

儘管市場熱議全球供應鏈的遷移,91%受訪者表示目前沒有將任何產能轉移到海外,87%受訪者表示目前沒有這樣計劃。對於受訪者轉移產能到海外的最大障礙/挑戰,「生產成本高於預期」位居榜首,佔34.6%;其次是「勞動力質素和生產力欠佳」,佔 29.9%;「缺乏優質/鄰近的供貨商」則是 22.8%。

相關網頁:

延伸閱讀: