渣打銀行大中華區高級經濟師劉健恒(左)及香港貿發局研究總監范婉兒(右)早前出席「渣打大灣區營商景氣指數」記者會。

渣打銀行大中華區高級經濟師劉健恒(左)及香港貿發局研究總監范婉兒(右)早前出席「渣打大灣區營商景氣指數」記者會。

第二季現狀指數進一步惡化

渣打大灣區營商景氣指數(GBAI)是按一項由渣打銀行與貿發局合作進行的季度調查所編制,每季訪問至少1,000家大灣區各城市主要行業的企業,了解其當前經營及信貸狀況,以及對下一季度的展望。調查結果顯示,業務活動現狀指數從第一季的49.6 下降至第二季的43.3(圖1)。受到4月和5月的疫情影響,大灣區城市由生產和訂單利潤和融資規模,所有八個子指數均出現下跌。 俄烏衝突的持續拖累以及全球通脹加劇,削弱了4月和5月的外部需求,以致新出口訂單現狀子指數從首季的47.1下降至第二季的41.3。

預期指數顯示將溫和復蘇

業務活動預期指數從之前的55.5 下降至第二季的52.5。業務活動錄得自2020年第二季以來最弱的數據(47.0),但預期指數仍高於現狀指數且位於中性點50之上,這表明受訪者普遍認為,經歷了4月和5月的艱難處境後,營商狀況將稍為開始好轉。報告預計,隨着上海重新開放,以及各地區普遍增加的政策支持,6月的增長勢頭將繼續改善。 在八個主要預期子指數中,有六個出現季度環比下降,當中有兩個子指數出更現雙位數的季度環比降幅,並下降至中性點50以下,包括原材料庫存和融資規模,反映受訪者信心減弱。

金融環境正在改善

信貸現狀指數方面,由之前的49.1下降至第二季度的46.7(圖 4)。所有五個信貸現狀子指數均出現下降,跌幅最大的是反映受訪者現金流狀況的子指數,因為疲軟的宏觀經濟環境影響了他們的盈餘現金和應收賬款周轉率,而疲軟的現金流也反映了利潤率的壓力。另外,銀行融資成本、非銀行融資成本和銀行對貸款的態度都欠理想。 相比之下,信貸預期指數在第二季保持在51.7,與第一季的51.8相近。值得注意的是,銀行融資成本預期指數上升至50.9,是自2020年第二季指數推出以來首次超過50;再加上「銀行對貸款的態度」預期指數連續第二個季度上升,表明受訪者繼續預期信貸環境即將有所放寬,但「非銀行融資成本」預期指數仍然疲軟。受訪者亦預期,他們的現金狀況將會有所改善。

專業服務及創新和技術指數改善

在各行業營商子指數(圖5)中,「零售和批發」及「金融服務」現狀指數在本季表現遜色,下降 至低於40。前者是因為嚴格的疫情管控措施,限制店鋪開業和居民外出。後者是因為金融服務提供者存在悲觀情緒。此外,一些「製造和貿易」行業的受訪者認為,他們在過去一個季度的情況更糟,原因包括新冠疫情對生產的干擾,加上原料成本上漲擠壓利潤,以及擔憂全球通脹加劇和貨幣緊縮可能會導致全球需求疲軟。另一方面,「專業服務」以及「創新和技術」現狀指數則見改善。前者可能反映了專業服務提供者在第一季度情緒低迷後的正常化,後者可能受益於監管阻力的消退,因為政府將政策重點更多地轉向增長的數量,而不是品質。這兩個行業領域的預期也有所改善,表明它們正在好轉。同時,製造和零售行業的受訪者也預計下一季會有所改善,預期子指數分別為52.9和51.1。雖然這些前瞻性指標出現季度環比下降,但仍高於50,不同於「金融服務」依然疲軟,預期子指數僅為42.4。

疫情反彈對所有城市造成影響

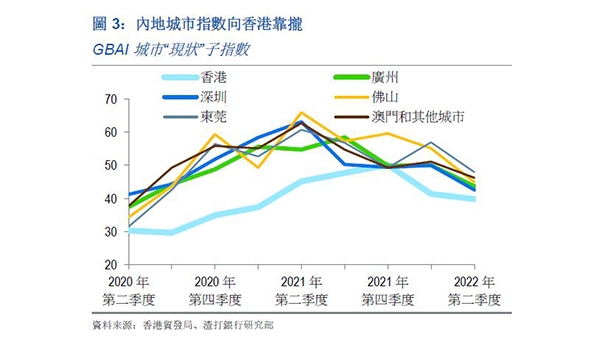

城市指數(圖3及圖7)方面,所有城市的現狀子指數均出現季度環比下降,降幅最大的是佛山和東莞,主要是因為第一季度的數據較高所致,而佛山(44.9)和東莞(47.9)的實際現狀分數仍然高於核心城市,因核心城市擁有更多的服務業企業,更容易受到新冠疫情影響。雖然深圳(42.5)和廣州(43.7)沒有封城,但也因為嚴格的核酸測試程式、店鋪關閉、停產和物流中斷受到干擾,市場情緒持續低迷。 香港方面,第二季度的業務活動現狀指數進一步減弱,從之前的41.4降至39.7,但其他宏觀指標自4月份以來一直反彈。香港解除第五輪新冠疫情期間實施的嚴格社交距離措施和出行禁令後,經濟開始好轉。由於被壓抑的需求得到釋放,加上政府新一輪電子消費券計劃的提振,推動4月零售銷售同比增長11.7%,比第一季度的下降7.6% 出現明顯轉變,並且失業率從之前的5.4%下降到5月的5.1%(三個月移動平均數)。然而,中國內地城市的疲軟數據可能會影響香港的營商情緒。 報告對香港的預期仍然謹慎,預期指數為43.3(上一季是 47.5)。至於其他大灣區城市,雖然整體季度環比下降,但預期仍保持在50以上,其中廣州和佛山降幅最大,分別下降至52.1和51.0。

疫情和通脹成最嚴峻挑戰

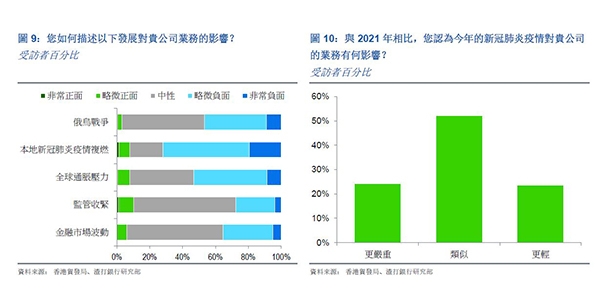

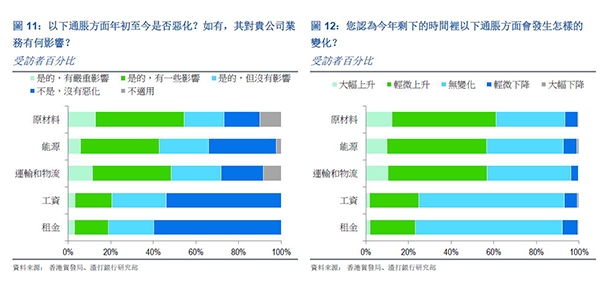

報告亦探討大灣區受訪者如何看待影響其業務的宏觀、金融和政策阻力,包括新冠疫情及通脹。報告邀請受訪者描述最近各種主要因素對其業務的影響(圖9)。72%的受訪者認為新冠疫情的影響「輕微負面」或「非常負面」,其次是全球通脹壓力(53%)及俄烏戰爭(47%)。與金融市場波動(36%)和監管收緊(27%)相比,這些是主要的挑戰。另外,報告亦詢問了後續問題,即與2021年相比,受訪者如何看待今年新冠疫情對其業務的影響(圖10)。結果相當平衡,選擇影響較輕的受訪者(23.6%)與選擇影響較嚴重的受訪者(24.1%)人數相若。在受訪者面臨的五種價格壓力中,73%選擇年初至今的原材料成本上漲,緊隨其後的是運輸和物流(72%)及能源(66%)。大灣區受訪者受到原材料價格上漲的影響最大,54%受訪者表示至少對其業務產生了一定程度的影響;運輸和物流(48%)及能源(43%)再次位列前三(圖11)。展望未來,61%受訪者預計今年內原材料價格將進一步上漲(圖12),其次是運輸和物流成本(57%)、能源(57%)、工資(25%)以及租金(24%)。

相關網頁:

- 「渣打大灣區營商景氣指數」報告

- 香港貿發局經貿研究專題 – 粵港澳大灣區

- 粵港澳大灣區統計數字

- 大灣區產業轉型升級趨勢及挑戰

- 大灣區企業利用國際接軌服務應對外部挑戰

- 大灣區內地九市消費市場的商機(語音廣播)

延伸閱讀: