渣打銀行(香港)大中華區高級經濟師劉健恒(左)及香港貿發局研究總監范婉兒(右)早前出席「渣打大灣區營商景氣指數」記者會。

渣打銀行(香港)大中華區高級經濟師劉健恒(左)及香港貿發局研究總監范婉兒(右)早前出席「渣打大灣區營商景氣指數」記者會。現狀指數跌破50 預期指數增長

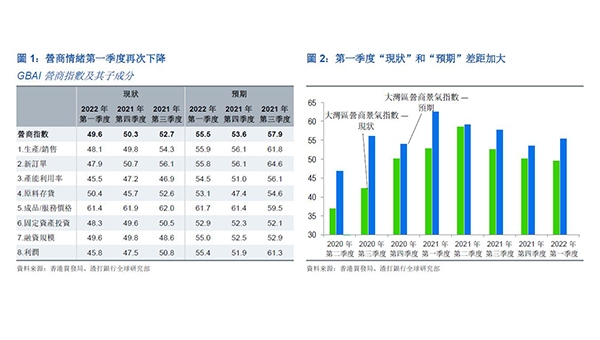

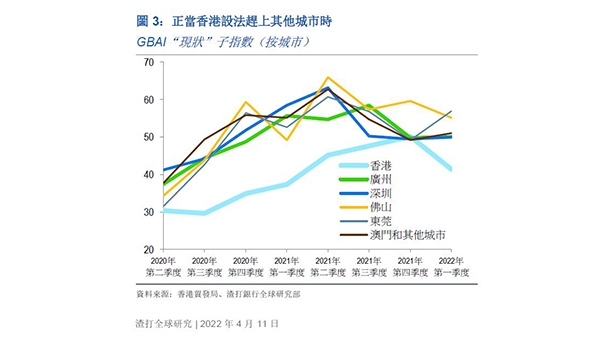

渣打大灣區營商景氣指數(GBAI)是按一項由渣打銀行與貿發局合作進行的季度調查所編制,每季訪問至少1,000家大灣區各城市主要行業的企業,了解其當前經營及信貸狀況,以及對下一季度的展望。調查結果顯示,商業活動現狀指數從去年第四季的50.3降至49.6(圖1),這是2020年第三季以來首次低於50中性點。這反映了從去年下半年延續而來的不利因素,包括內地房地產市場低迷、新冠疫情持續,以及對科技公司的監管收緊。在現狀子指數中,香港首季面對嚴峻的新冠疫情,造成子指數下降8.7點,在各個城市中跌幅最大(圖3)。同時,在八個子成份現狀指數中,七個子成份出現環比下降(原料存貨除外)。此外,雖然其他大灣區城市的子指數不俗,但無法抵消香港子指數下跌的影響,反映了從2021年下半年延續而來的逆境因素,包括持續下滑的房地產市場和對科技行業的監管收緊。商業活動預期指數環比增長1.9點至55.5,這是一年來的首次增長,拉開了與現狀指數的差距(圖2),反映市場預期政府會進一步推出政策來穩定增長。八個預期子指數均遠超50,其中六個子指數的環比提高,只有生產/銷售和新訂單子指數例外。

政策焦點轉移 財務狀況改善

信貸現狀指數方面,由之前的47.8增長到第一季度的49.1(圖4),主要是因為銀行對於借貸的態度出現清晰反彈,以及借貸成本也有所改善。這些都暗示自去年12月開始明顯寬鬆的貨幣政策,已傳遞到銀行的行為。儘管如此,由於經濟依然面臨放緩壓力,無論是房地產市場持續疲軟還是新爆發的疫情,企業普遍面臨現金流壓力,因為「盈餘現金」和「應收賬款周轉率」都低於50。信貸預期指數也在首季增長0.8點至51.8,接近去年第三季的51.9。儘管受訪者預期銀行和非銀行借貸成本基本不會下降(子指數分別下降0.7和0.3點),但信貸預期指數仍能改善,部份原因是銀行對借貸的態度或進一步改善(增長1.4點)。

製造業表現不俗

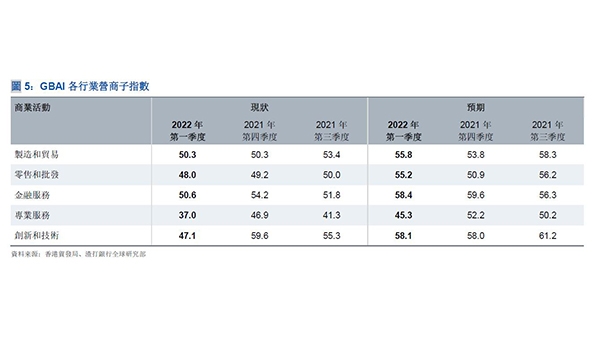

在各行業營商子指數中,「製造和貿易」現狀指數與上季相同,其他行業的現狀子指數均環比下降(圖5)。當中以往經常名列前茅的「創新和技術」指數降幅最大,從去年第四季的59.6降至47.1,下降12.5點,反映了近期監管收緊帶來的打擊,僅超出錄得37的「專業服務」。「專業服務」和「金融服務」現狀指數分別下降9.9和3.6點,反映了內地表現低迷的房地產市場以及因新冠疫情而出現季度收縮的香港。儘管如此,金融企業仍是最樂觀的一組,現狀指數為50.6。預期指數方面,外部需求似乎在首季支撐了製造業的表現,令製造企業的預期指數環比增長2點,達到55.8(而且所有子成分均超出50),但在嚴格新冠遏制措施干擾生產的情況下,或為製造企業帶來壓力。雖然「創新和技術」行業現狀指數令人失望,但預期指數卻高達58.1,僅次於「金融服務」的58.4,反映近期的監管逆風並沒有帶來持續的負面效應

受嚴峻疫情拖累 香港指數下跌

首季香港的現狀和預期指數分別大幅下降8.7和5.2點,因期間香港面對嚴峻的疫情,很可能衝擊業務增長。香港從4月底開始在三個月內分三個階段放寬社交距離限制,預計未來幾個月內營商情緒溫和改善,而香港的復蘇步伐關鍵在於何時能全面恢復通關。報告顯示,服務行業子指數普遍疲軟。雖然東莞(增長7.7點至56.9)和佛山(下降4.5點,依然位於55.1高點)表現突出,但深圳和廣州的現狀指數只回升到50點,暗示內地服務業同樣低迷(圖7),其中資訊科技(IT)比例較高的深圳承受重負。另外,房地產普遍下滑和嚴格的新冠疫情遏制措施,也可能對服務業為導向的核心大灣區城市帶來衝擊。不過,從核心和非核心內地大灣區城市強勁的預期指數來看,受訪者普遍預期大灣區的服務業挑戰是暫時現象。

RCEP造就多年機會的窗口期

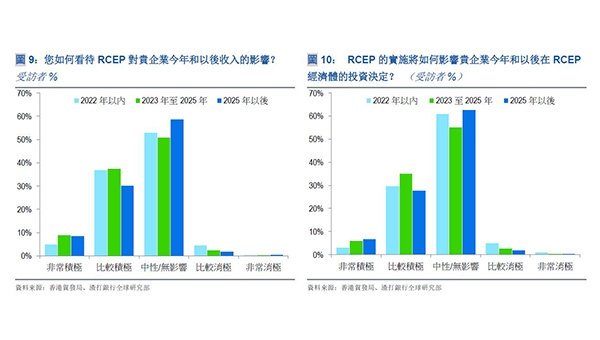

報告亦探討《區域全面經濟夥伴關係協定》(RCEP)實施後,如何影響大灣區企業的收入和投資計劃,並發現受訪者認為實施初期(2025年前)較為有利。分別有42.0%和32.9%的受訪者認為,RCEP會對2022年營業收入和投資帶來「非常或者比較積極」的影響(圖9和圖10)。2023至2025年,這兩個數字分別提高到46.4%和41.4%,反映了隨着時間而增加益處的看法。但是,在2025年以後,部份積極回饋開始轉向中性,因為早期行動者屆時可能已收割了RCEP的許多收益。從行業分析,金融服務業最看好RCEP對今年營業收入的積極影響,其次是專業服務;但是2022年以後,創新和技術行業是2023至2025年的最積極回饋者;從提升投資角度出發,IT和製造業受訪者在2022年最為樂觀,在後續兩個時間段將依次被零售和批發業以及金融服務業所超越。對於RCEP如何惠及業務(圖12),其中「簡化通關及其他手續」以及「降低關稅」獲得最積極的回饋,分別為54.2%和51.8%。另外,51.3%的受訪者認為RCEP讓企業更容易進入成員國服務業市場,從而對其業務前景帶來積極影響。其他觀點,包括更寬鬆的原產地規則(49.0%)、RCEP經濟體內更方便的人員流動(47.3%)以及更容易在其他成員國內部尋找新業務夥伴(43.5%)均獲得40%以上的正面回饋。談到轉型,對於未來一到三年,46.1%的受訪者預期RCEP將改變他們的貿易和供應鏈模式,(顯著或略微)增加從其他RCEP經濟體採購的商品/服務;44.7%的受訪者還認為他們會向RCEP成員國出口更多商品和服務;29.0%的受訪者開始增加在RCEP成員國的生產和/或投資。針對RCEP對受訪者的貿易和供應鏈模式產生的影響,RCEP經濟體內業務受到的影響顯然遠遠大於非RCEP經濟體。

相關網頁:

- 「渣打大灣區營商景氣指數」報告

- 渣打銀行香港

- 香港貿發局經貿研究專題 – 粵港澳大灣區

- 粵港澳大灣區統計數字

- 大灣區產業轉型升級趨勢及挑戰

- 大灣區企業利用國際接軌服務應對外部挑戰

- 大灣區內地九市消費市場的商機(語音廣播)

延伸閱讀: