香港已申請加入RCEP

香港律師會會長陳澤銘律師表示,RCEP於2022年1月1日生效,覆蓋22億人口,分別佔全球生產總值及貿易量約30%,是全球最大規模的貿易協定,目標是以東盟為中心,建立一個現代化、廣泛及高品質的區域自由貿易協定。

他預期,RCEP將振興亞太區域經濟,以及開啟東南亞及東北亞經濟整合新時代,並為香港帶來龐大機遇,而特區政府已申請加入RCEP,本港工商界及專業服務界應及早準備,迎接機遇。

RCEP強化區域供應鏈

香港貿發局亞洲及新興市場助理首席經濟師薛冠楠表示,RCEP成員國包括與香港經濟關係密切的經濟體,如東盟、日本、韓國、澳洲、紐西蘭等,它亦是首個中日韓共同參與的自貿協定,可以預計中日之間貨物貿易會有較大受益。過去一年,取得中國原產地證明的貨物,透過RCEP關稅優惠出口日本的數字亦頗為顯著。

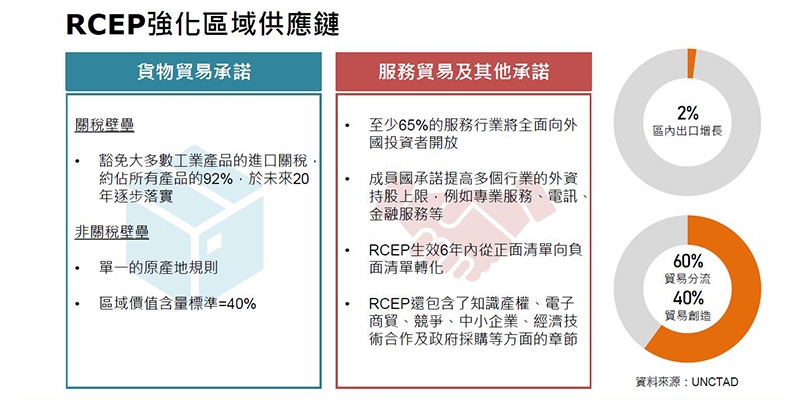

RCEP的承諾分為貨物貿易及服務貿易兩大方面,有助強化區域供應鏈。他指,在貨物貿易方面,包括豁免大多數工業產品的進口關稅, 約佔所有產品超過90%,於未來20 年逐步落實,而當中超過60%貨物更可立即享零關稅;採用單一的原產地規則,以及區域價值含量標準訂為40%,以便利貿易。

至於服務貿易承諾,至少65%的服務行業將全面向外國投資者開放;成員國承諾提高多個行業的外資持股上限,例如專業服務、電訊、 金融服務等;部份RCEP成員更會在協定生效六年後開始從正面清單轉向負面清單。另外協議亦包含知識產權、電子商貿、經濟技術合作及政府採購等方面的章節。

有關RCEP把區域價值含量標準訂為40%,他解釋指,只要產品在RCEP成員國採購,產品貨值成份達40%,便符合RCEP原產地規則,可以向RCEP成員國出口並享關稅減免優惠,例如港商在RCEP成員國生產的半製成品,可在區內自由運輸,令RCEP的供應鏈佈局彈性大增。

他提到,香港已申請加入RCEP,而現時RCEP成員國與香港有密切的商業及貿易關係,2022年佔香港貨物貿易超過七成,當中內地約佔一半,與東盟關係亦日漸緊密。現時香港與RCEP的13個成員國已簽自貿協定,在貨物貿易等方面享有一定優惠,預計香港加入RCEP後,會進一步強化與RCEP成員國的貿易,為本港帶來龐大機遇。

RCEP兩大關稅承諾

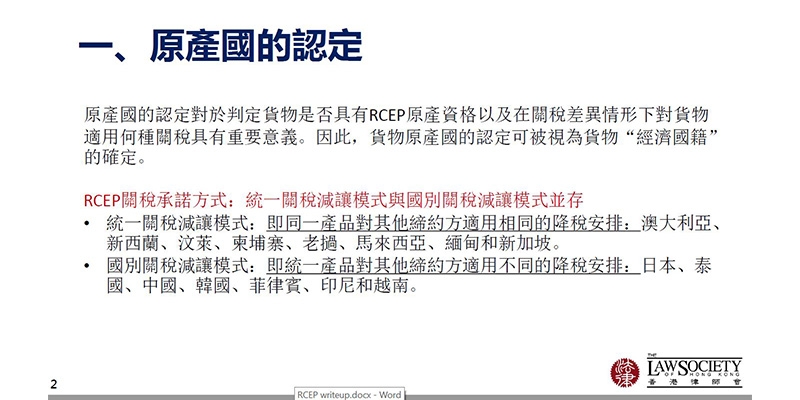

香港律師會區域全面經濟夥伴關係協定委員會貨物貿易和原產地規則工作小組聯合召集人梁毅翔律師指,RCEP的關稅承諾分為「統一關稅」及「國別關稅」。「統一關稅」即成員國採用同一關稅作為跨境貿易安排,如澳洲、紐西蘭、新加坡、馬來西亞等;「國別關稅」指成員國對不同國家採用不同關稅,如泰國、日本、韓國、中國等。

他以活馬為例指,中國作為採用國別關稅的地方,由日本輸入活馬的關稅稅率由原本的10%降至RCEP生效首年的9.1%,而由東盟輸入則在RCEP生效首年降至0%,反映國別關稅會造成關稅差異。他又預計,如香港加入RCEP,較大機會採用統一關稅模式,並逐步實現零關稅

原產國認定分七大類

如何認定原產國?梁毅翔指RCEP下可分為七個類別。第一類是完全原產(WO,Wholly Obtained),適用於農、林、牧、漁、礦等產品,例如在日本捕獲的魚類,原產國認定是日本。

第二類是進行實質性加工,意即要超出微小加工;而採用簡單機器加工(包括篩選、切割、分類等)只屬微小加工,不是實質性加工,因此未超出微小加工的加工處理行為無法獲得貨物原產資格。

第三類是貨物符合附錄規定附加要求,即特別貨物清單。在RCEP中,只要貨物在進口方的特別貨物清單內,並符合清單內列明的原產地認證標準(例如出口方生產的增值部份不低於成品價值的20%),該貨物的RCEP原產國應當是出口方。

第四類是簡單混合加工,未超出微小加工範疇,原產國是提供最高價值原產材料的成員方。例如三合一咖啡在泰國進行簡單混合並出口,而主要原材料咖啡粉的原產地是越南,並佔產品價值一半,因此原產國為越南。

第五類是稅則改變標準(CTC或CC)。如果出口方對產品加工行為滿足了稅則改變標準,則出口方為原產國。例如中國公司從俄羅斯進口建築用石(編碼HS2515.20),加工製成成品混凝土粒料(編碼HS2517.49),發生了品目改變,(品目指編碼中的第三和第四位數,即15及17),產品具備RCEP原產資格,原產國為中國。

第六類是區域價值成份標準(RVC)。一般而言,在RCEP中出口方在產品中佔有的區域價值成份超過40%,則認定出口方為原產國。例如中國製造的傘出口至新加坡,每把5.3美元,生產工序均在中國完成。當中採用的中國原材料價值在每把傘中佔64.2%,因此具備RCEP原產資格,原產國為中國。

梁毅翔指,在這項標準下,廠方可以根據不同原材料價值和工序成本等靈活安排生產鏈,或通過轉移定價等方式重組產品價值結構,從而使產品獲得更有利的原產地資格。

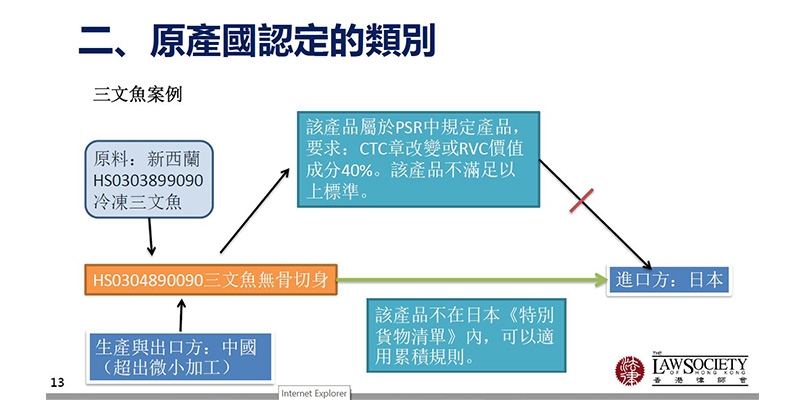

第七類是區域成份累積規則。「這是RCEP最有趣的規定,簡單而言,就是利用RCEP成員國生產的物品『據為己有』,變為自己生產的物品。」梁毅翔以三文魚為例指, 紐西蘭出產的冷凍三文魚佔區域價值成份70%,中國利用機器進行的無骨切身加工,屬於超出微小加工的實質性加工,佔區域價值成份10%。一般而言,三文魚原產國是紐西蘭,但在累計方法中,原產國可以變為中國,因為紐西蘭是RCEP成員國,所以其出產產品可以累加到中國的產品中,達到超過RCEP要求區域價值成份40%的標準,即80%,變為原產國是中國。

他指出,累積規則有三個適用條件,包括貨物原料來源於RCEP成員方、出口成員方進行的生產加工屬於超出微小加工的實質性加工,以及貨物不在進口締約方的《特別貨物清單》內。

對香港產業影響正面

梁毅翔從本港三大產業剖析RCEP原產地規則對香港產業的實質影響。他指,香港加工食品及飲料出口在整個RCEP市場佔約70% 份額,如香港成為RCEP成員國將大力推動香港食品出口,而RCEP原產規則(如實質性加工、累積規則)更加有利於香港本土食品加工業產品獲得RCEP原產資格,並增加「香港製造」食品的可能性。

服裝業方面,香港可以善用累積規則,依託大灣區靈活安排原料、生產等環節,獲取更有利的原產地身份,同時協助內地服裝企業轉型升級。至於電子業,香港可借助RCEP於本土生產高價值原件,在大灣區組成製成品,根據具體的原產地規則設計安排產業鏈佈局, 獲得更加有利的關稅和貿易地位。

德勤香港國際稅務及企業併購服務合夥人傳振煌博士進一步以RCEP案例加以分析。他以麵包為例指,中國企業製造麵包出口到日本,適用的原產地標準之一為區域價值成份40%。麵包雖然採用產自不同國家的原材料,但在計算之後,中國佔麵包的區域價值成份為92%,超出RCEP標準40%,因此原產國是中國,並可享進口日本的優惠稅率。

他又以彩色顯示屏為例指,中國出口顯示屏到韓國,出口價每個100美元,在中國組裝成本20美元,零件採購自越南及日本,各佔31美元,由於越南及日本是RCEP成員國,因此適用區域累積規則,將越南及日本零件的區域價值成份累加 到中國產品中,達到超過RCEP要求區域價值成份40%,令原產國是中國。在RCEP下,韓國對顯示屏的第二年稅率將降至7.2%。

他又指,企業可就RCEP提供的稅率優惠而重新佈局全球供應鏈,甚具彈性。例如加入RCEP前,企業可選擇從任何國家或地區進口刀具、導軌、電機等零部件,因進口成本相若;加入RCEP後,企業可考慮從日本進口刀具,從日韓進口導軌和電機,以獲得更低的進口採購成本,當中從日本進口刀具的稅率由以往8%減至今年7%, 而RCEP成員國會逐步減免稅率,最終達至零關稅。「因此,香港愈早加入RCEP愈好,對貿易有很大幫助。

|

有關「T-box升級轉型計劃」 為協助香港企業實踐業務轉型、開拓機遇,香港貿發局以「沙盒」概念為藍本,推出「T-box升級轉型計劃」(T-box),提供包括商務諮詢、工作坊、政府資助、市場資訊及交流機會,協助港商掌握趨勢、提升技能及擴展商脈。 該計劃自推出以來反應良好,累計已有接近3,000家香港企業參與,並舉辦逾800場由專業組織、商會代表、商業夥伴及香港貿發局海外辦事處提供的免費諮詢。請按此瀏覽詳情。 |

相關網頁:

延伸閱讀: